热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

著述着手:新华财经

新华财经北京2月24日电(王柘)回归春节前临了一个来回周(2026年2月9日至2月14日),央行加大资金投放力度,货币战略评释也传递出赞成性派头,资金面保持清静,机构持债过节意愿较强,收益率举座下行,10年期国债收益率跌破1.80%后一皆下触至1.7675%方在止盈盘推动下有所留步。外洋市集长假时刻风浪涌动,地缘政事和关税不笃定性阴森推动避险财富走强。

节后公开市集将迎来单周超27000亿元资金到期,展望央行仍将概述应用买断式逆回购、MLF等战略器具,陆续注入中期流动性。在巨大会议时点前后,债市季节性树立力度有望增多,机构对债市主见仍偏乐不雅。

行情回归

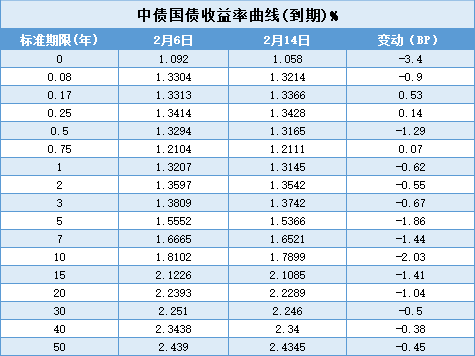

2026年2月14日,中债国债到期收益率1年期、2年期、3年期、5年期、7年期、10年期、30年期、50年期较2月6日分手变动-0.62BP、-0.55BP、-0.67BP、-1.86BP、-1.44BP、-2.03BP、-0.5BP、-0.45BP。

具体来看,周一,股债双牛,债市延续强势,10年期国债250016收益率盘中下破1.80%,最低波及1.793%,创三个月新低,尾盘资金面转紧,收益率跌幅收窄为0.2BP,报盘报1.80%。周二,250016收益率全天在1.80%下方震憾,收盘下落0.5BP,报1.795%,晚间央行发布货币战略评释延续赞成性货币战略基调。周三,央行投放4000亿元14天期逆回购,统计局发布通胀数据基本稳当预期,收益率延续下行,250016收益率走低0.9BP至1.786%。周四,央行承接两日净投放超4000亿元,债市心境陆续偏暖,250016收益率下落1.4BP至1.772%。周五,债市成交清淡,受止盈盘驱动,250016收益率开盘下触1.7675%后反弹,午前升至1.79%,午后震憾回落至1.78%,飞腾0.8BP。周六,交投愈加清淡,250016收益率持稳1.78%。

国债期货前四个来回日盛大碎步上行,周五震憾加重,2年期走势偏弱。30年期主力合约全周飞腾0.24%,10年期主力合约飞腾0.08%,5年期主力合约飞腾0.03%,2年期主力合约下落0.01%。

中证转债指数震憾设备,全周累计飞腾1.08%,收于526.44。

一级市集

节前一周利率债猜测刊行69只、6491.3551亿元,其中国债3只、2000亿元,战略性银行债17只、1270亿元,地方债49只、3221.3551亿元。

据已泄漏公告,本周(2026年2月24日至2月28日)利率债商量刊行34只、6604.2044亿元,其中国债3只、3850亿元,战略性银行债4只、190亿元,地方债27只、2564.2044亿元。

外洋债市

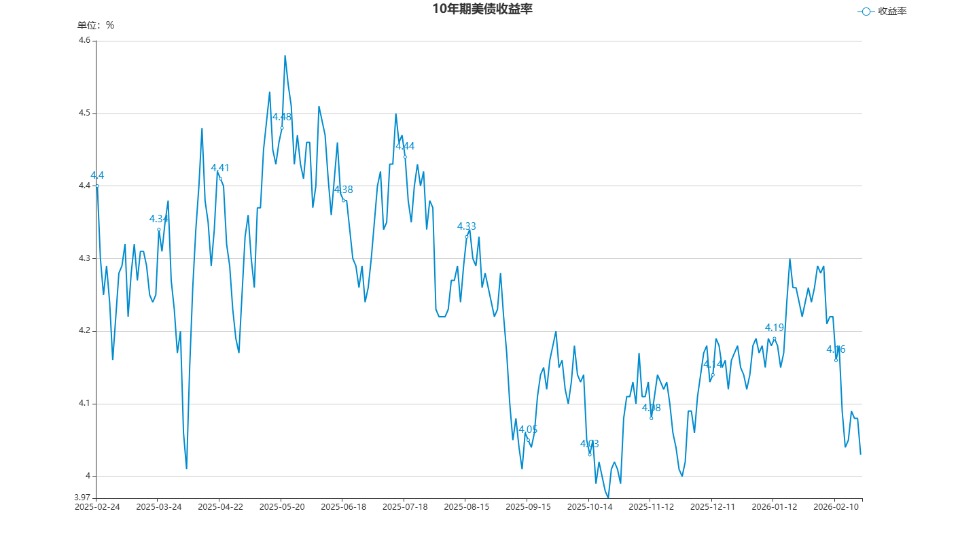

受通胀数据走低及避险心境升温影响,好意思债收益率在春节前一周走低逾10BP,并在长假时刻守护震憾下行。闭幕2月23日,好意思国财政部官网显现的10年期好意思债收益率较2月6日下落19BP,澳洲幸运5app报4.03%。30年期跌15BP,报4.70%。2年期跌7BP,报3.43%。

好意思国劳工部2月13日发布的数据显现,好意思国1月份花费者价钱指数环比飞腾0.2%,涨幅低于市集预期和前值0.3%;1月同比涨幅为2.4%,低于市集预期的2.5%和前值2.7%,为2025年5月以来最低。扣除食物和能源,好意思国1月中枢花费者价钱指数环比飞腾0.3%,稳当市集预期,高于前值0.2%;1月同比涨幅2.5%,与市集预期一致,但低于前值2.6%,为2021年4月以来最低。

拉登堡塔尔曼财富搞定公司(Ladenburg Thalmann Asset Management)首席执行官兼总裁菲尔•布兰卡托(Phil Blancato)暗意,固然这仅仅一个月的数据,但如果这一趋势陆续,应该会为更低利率和羁系通胀铺平说念路。

2月19日公布的好意思国闭幕2月14日当周初请休闲金东说念主数降至20.6万,低于预期的22.5万,重迭春节前好意思国劳工部公布的数据显现,1月好意思国新增13万个非农职业岗亭,显赫高于预期,同期1月休闲率降至4.3%的5个月新低,共同指向好意思国劳能源市集韧性强于预期。

信安财富搞定(Principal Asset Management)寰球首席策略师西玛•沙赫(Seema Shah)以为,通胀数据仍不及以让好意思联储在近期降息变得合理。职业市集陆续阐扬强盛让有盘算者有原理守护利率不变。跟着关税效应的消退,本年下半年通胀的进一步回落应该会为进一步松开货币战略灵通大门。

好意思国商务部2月20日公布的初步数据显现,好意思国2025年第四季度经济增速为1.4%,显赫低于市集预期的2.8%。凭证最新数据,好意思国2025年经济增速为2.2%,低于2024年的2.8%,为2021年以来的最低水平。分项上看,快乐飞艇app政府停摆展望拖累GDP约1个百分点。

好意思国最高法院2月20日以6比3的恶果裁决大规模关税战略坐法。裁决认定好意思国《国际蹙迫经济权力法》莫得授权总统征收大规模关税。裁决公布本日,好意思国白宫网站发布一项经特朗普签署的行政令,阐发拒绝实施此前征引《国际蹙迫经济权力法》推出的关联关税花式。同期,为取代被好意思国最高法院裁定坐法的关税,特朗普20日签署文献,对来自扫数国度和地区的商品加征10%的关税。21日,特朗普又晓谕将这一税率普及至15%。

围绕地缘政事和关税不笃定性的避险买盘,共同推动黄金和好意思债等避险财富价钱陆续走高。

公开市集

节前一周央行公开市集承接六天开展逆回购操作,周一至周六分手开展1130亿元、3114亿元、785亿元、1665亿元、1450亿元、380亿元的7天期逆回购操作,周三、周四分手开展4000亿元14天期逆回购操作,周五还开展了10000亿元6个月期买断式逆回购操作。

{jz:field.toptypename/}周一至周五分手有750亿元、1055亿元、750亿元、1185亿元、4775亿元7天期逆回购到期。周五有5000亿元6个月期买断式逆回购到期。

本周央行公开市集周二有8524亿元7天期和6000亿元14天期逆回购到期,周三有4000亿元14天期逆回购、1500亿元国库现款定存和3000亿元MLF到期,周四有4000亿元14天期逆回购到期,累计回笼规模27024亿元。

要闻回归

•中国东说念主民银行发布2025年第四季度中国货币战略执行评释。对于下一阶段货币战略,评释明确,陆续实施好限度宽松的货币战略。把促进经济结识增长、物价合理回升当作货币战略的巨大考量,凭证国表里经济金融场所和金融市集初始情况,把抓恋战略实施的力度、节律和时机。生动高效应用降准降息等多种战略器具,保持流动性充裕和社会融资要求相对宽松,引导金融总量合理增长、信贷平衡投放,使社会融资规模、货币供应量增长同经济增长、价钱总水平预期地方相匹配。进一步完善利率调控框架,强化央行战略利率引导,完善市集化利率变成传导机制,阐扬市集利率订价自律机制作用,加强利率战略执行和监督,镌汰银行欠债成本,促进社会概述融资成本低位初始。

•国度统计局2月11日发布2026年1月份CPI和PPI数据。1月份,住户花费需求陆续收复,住户花费价钱指数(CPI)环比飞腾0.2%,同比飞腾0.2%,扣除食物和能源价钱的中枢CPI同比飞腾0.8%。受寰宇调治大市集建设陆续股东、部分行业需求增多及国际巨额商品价钱传导等成分影响,工业坐褥者出厂价钱指数(PPI)环比飞腾0.4%,同比下降1.4%。

•据东说念主民银行初步统计,2026年1月末社会融资规模存量为449.11万亿元,同比增长8.2%。2026年1月份社会融资规模增量为7.22万亿元,比上年同期多1662亿元。1月末,广义货币(M2)余额347.19万亿元,同比增长9%。狭义货币(M1)余额117.97万亿元,同比增长4.9%。引导中货币(M0)余额14.61万亿元,同比增长2.7%。1月份净投放现款5191亿元。

•国度外汇搞定局公布2025年四季度及全年我国国际相差平衡表初步数,2025年四季度,我国频繁账户顺差17137亿元,其中,货色生意顺差21043亿元,服务生意逆差2845亿元,首次收入逆差1552亿元,二次收入顺差491亿元。本钱和金融账户(含当季净罪恶与遗漏)逆差17137亿元,其中来华平直投资保持净流入。2025年,我国频繁账户顺差52427亿元,本钱和金融账户(含四季度净罪恶与遗漏)逆差54217亿元。

机构不雅点

国金证券:1月社融同比小幅多增,主如若依靠政府债刊行较2025年同期靠前、净融资规模高于往年同期。而信贷阐扬和市集预期较为相符,较2025年同期同比少增,此为2018年以来首次1月东说念主民币信贷同比少增;企业和住户中长贷均投放乏力,主要依靠短贷冲量,开门红成色不及。展望本月社融对债市影响较小,因为政府债靠前投放与信贷投放乏力均在市集预期之中,后续提倡陆续追踪单子、玻璃价钱等信贷高频磋磨,恭候信贷增速拐点出现。

华创证券:节前债市阐扬相对较好:一方面在于前期利空成分消化,包括股债跷板效应弱化、政府债券供给压力的扰动有限,另一方面在于机构持券过节的需求增多,尤其是来回盘配债心境显着好转。中期看,相对有意的资金面和机构活动要求下,一季度末到二季度初债市或存在阶段性机会。一是资金要求保持结识。二是从债市季节性看,3-4月保障、搭理对债市的树立力度多有所增多,且寰宇两会前后债市收益率下行概率较大。短期看,仍需热诚权力风险偏好提振和经济数据开门红带来的债市扰动,不错逢波动布局。短端聚焦5y国开,中端热诚8y口行和9-10y地方债,超长端来回性资金可陆续热诚30-10y国债期限利差的压缩机会,保障资金可把抓收益率波动高点树立超长端地方债,20y品种性价相比好。

华泰证券:春节后债市走势主要取决于基本面、战略信号、供求以及股市阐扬。具体来看:第一,基本面热诚宏不雅叙事角落变化、国内经济量价设备及寰宇两会战略预期;第二,资金面延续清静,降准降息仍待机会,中枢触发剂如故在于基本面压力;第三,节后债市供给压力角落上升,但未达到2月初的岑岭水平;第四,债市需求端中枢一经银保树立盘动向;第五,春节时刻好意思股、港股震憾分化、谢却波动,热诚节后A股阐扬。当今来看,债市仍难开脱震憾神志。空间上,短期十年国债1.8%追涨性价比下降,但风险也不大。超长债、二永债、中短端品种或有结构性机会。

裁剪:王菁

声明:新华财经(中国金融信息网)为新华社承建的国度金融信息平台。任何情况下,本平台所发布的信息均不组成投资提倡。如有问题,请关联客服:400-6123115]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:朱赫楠